|

|

|

|

Чанаргүй зээлийн жагсаалтыг уул уурхай тэргүүлсээр байх уу? |

|

|

|

|

|

Чанаргүй зээлийн жагсаалтыг уул уурхай тэргүүлсээр байх уу?

2019-07-31Монгол Улсын эдийн засаг таамагласнаас өндөр өсөлттэй буюу 8.6%-д хүрээд байна.

2019 онд өсөлт 6.7%-тай байх болов уу гэсэн Азийн хөгжлийн банк тэргүүтэй судалгааны байгууллагуудын таамгийг давж, эрх баригчдын санаа зовнил ч багасчээ.

Эдийн засаг өсч байгаа нь мэдээж сайн мэдээ.

Гэхдээ өсөлт бууралт болгон нь өнөө “муу нэртэй, луу данстай” уул уурхайн салбараас шалтгаалж байдгийг нийгмээрээ хүлээн зөвшөөрдөг.

Уул уурхайгүй бол Монгол Улс хөгжихгүй гэж дээр дооргүй ярьдаг ч хөрөнгө оруулалтгүйгээр өргөжин тэлэхгүй нь хэнд ч тодорхой.

Тэрхүү хөрөнгө оруулалт нь ихэнхдээ банк, санхүүгийн байгууллагуудаас олгосон зээл байдгийг бид мэднэ. Уул уурхайн бүтээгдэхүүний экспортын орлого, гадаадын хөрөнгө оруулалтаас өндөр хамааралтай манай улсын хувьд банк санхүүгийн байгууллагын зээл болон чанаргүй зээлийн хэмжээ уул уурхай, боловсруулах үйлдвэрлэл, барилгын салбарт өндөр төвлөрөлттэй байна.

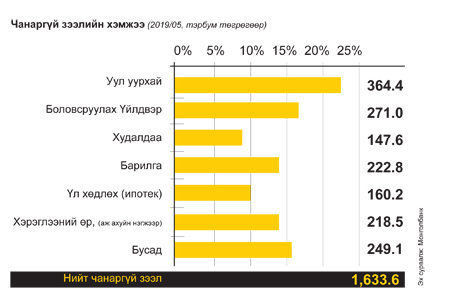

Уул уурхайн салбар энэ бүхнийг түүчээлж явааг Та графикаас түвэггүй харж болно.

Хэдийгээр дэлхийн санхүүгийн таатай нөхцөл байдал болон түүхий эдийн үнийн өсөлт манай улсын эдийн засагт эерэг нөлөө үзүүлж байгаа ч банкны салбарын чанаргүй зээлийн хэмжээ улам өссөөр.

Монголбанкны мэдээлж буйгаар төлбөрийн тэнцлийн алдагдал, дэлхийн зах зээл дээрх түүхий эдийн үнийн хэлбэлзэл, гадаад валютын ханшийн тогтворгүй байдлаас шалтгаалан чанаргүй зээлийн хэмжээ 2013 оноос тасралтгүй нэмэгдсээр иржээ.

2019 оны эхний хагас жилийн байдлаар чанаргүй зээлийн хэмжээ:

- уул уурхайн салбарт 364.4 тэрбум төгрөг,

- боловсруулах үйлдвэрт 271 тэрбум төгрөг,

- барилгын салбарт 222.8 тэрбум төгрөгт хүрсэн байна.

Үүнийг бусад салбартай нэгтгэн харвал бараг 1.8 их наяд төгрөг байгаа аж.

Өнгөрсөн хоёрдугаар сарын байдлаар банкуудын чанаргүй зээл 8.5%-тай (татан буугдсан хоёр банкийг хассанаар 7%) байсан ба нийт санхүүгийн системийн хэмжээнд чанаргүй зээл 7.4%-тай гарч байв.

Тэгвэл өнөөдөр хугацаа хэтэрсэн зээл санхүүгийн системийн хэмжээнд 10% давжээ.

Арилжааны банкуудын хувьд төлбөр түргэн гүйцэтгэх чадвар олон улсын заасан стандартаас өндөр хэдий ч нийт системийн хэмжээнд чанаргүй зээл нэмэгдэж, үүнд нь уул уурхайн салбар жин дарж буй.

Монголын шүүх чанаргүй зээлийн ангилалд орсон уул уурхайн компанийн талд биш, зөвхөн зээлдэгчийн талд шийдвэрээ гаргаж, эцэстээ маш их хэмжээний хөрөнгө оруулалт татсан өнөө аж ахуйн нэгж эрсдэлд ордог нь нууц биш. Чанаргүй зээлийг барагдуулахын тулд банкуудын шүүх, шийдвэр гүйцэтгэх зэрэг хуулийн үйл ажиллагааны зардал нэмэгддэг. 2018 онд хийсэн судалгаагаар чанаргүй зээлтэй холбоотой 22 мянган удаагийн шүүх хурал хойшилжээ.

Нэг шүүх хурал нь дунджаар 10 удаа хойшилдог (Монголбанкны мэдээлснээр) гэж үзвэл зээл олгосон банкны талдаа ч, уул уурхайн компанидаа ч маш их хугацаа, хөрөнгө мөнгөний хохирол амсаж байгаа юм.

Зээлийн эргэн төлөлт нь 90 хоногоос дээш хугацаагаар хэтэрсэн бол “чанаргүй зээл” гэж банкны салбар үздэг.

Нийт зээлд эзлэх “чанаргүй зээл” болон “анхаарал хандуулах” зээлийн хувь хэмжээг авч үзвэл 10 зээлдэгчийн 1 нь энэ ангилалд багтжээ.

Уул уурхайн салбар нь өсч хөгжөөд, гадаад дотоодын хөрөнгө оруулалтаа боломжийн түвшиндээ татаад явбал эдийн засгийн өсөлт бодит утгаараа бий болжээ гэж үзэж болно.

Өнөө “эдийн засгийн солонгорол” гэх гоё нэртэй бусад салбараа ч хөгжүүлнэ. Хэдийгээр олгогдсон нийт зээлийн 5-6%-ийг уул уурхайн салбар эзэлж буй мэт харагдавч маш их хөрөнгө мөнгө шаарддаг салбар гэдэг утгаараа зээлийн хэмжээ нь бусдаасаа өндөр. Тэр хэрээрээ эрсдэл үүрдэг.

Уул уурхайн салбарын араас боловсруулах үйлдвэр (уул уурхайн боловсруулах үйлдвэрүүд ч хамаатай) чанаргүй зээлээрээ удаалж буй бол барилгын салбарынхан мөн “хүч түрэн” орж ирэв.

2013 оноос Монгол Улсын Засгийн газар Монголбанк болон арилжааны банкуудтай хамтран 8%-ийн ипотекийн зээлийг нэвтрүүлж, үүний зэрэгцээ “Үнэ тогтворжуулах хөтөлбөр”-ийн хүрээнд их хэмжээний зээл олгож эхэлсэн ч орон сууцыг худалдаж авах иргэдийн бодит орлого өсч чадаагүй. Энэ нь эргээд барилгын салбарт олгосон зээлийн эргэн төлөлт эрс буурах шалтгаан болсон юм.

Чанаргүй зээлийн хэмжээ буурахгүй байгаа нь банкуудын зээлийн эрсдлийн удирдлага хангалтгүй, зээл олгох, хянах стандарт хангалтгүй, чанаргүй зээлийг түргэн шуурхай шийдвэрлэх хууль, эрх зүйн орчин бүрдээгүй гээд олон зүйлтэй холбон тайлбарлаж болно. Нөгөө талаас чанаргүй зээлийн хэмжээ хуримтлагдсанаар эргээд эдийн засагт сөргөөр нөлөөлж, иргэдэд очих зээлийн хэмжээг бууруулан, зогсонг байдалд оруулах, ажилгүйдлыг нэмэгдүүлэх, эдийн засгийн сэргэлтийг удаашруулах, халамжийн зардлыг өсгөх, татварын орлогыг бууруулах зэрэг олон сөрөг үр дагавар дагуулж буйг судалгаа харуулж байна.

Мэдээж хэрэг Төв банкны зүгээс энэ чиглэлд дорвитой зүйл хийгээгүй гэвэл өрөөсгөл болно. Банкуудын чанаргүй зээлийг түргэн хугацаанд шийдвэрлэх чадамжийг сайжруулах, зээлийн эрсдлийн удирдлагыг олон улсын жишигт хүргэх хүрээнд өнгөрсөн жилийн тавдугаар сард “Чанаргүй активыг бууруулах стратеги”-ийг Монголбанк баталсан.

Тэгвэл тус банкны Хууль, эрх зүйн газрын Эрх зүйн бодлогын хэлтсээс чанаргүй зээлийн хөрөнгийг эргэлтэд оруулах “Активын удирдлагын компани” /АУК/ байгуулах тухай хуулийн төслийг боловсруулж дуусжээ. 2015 оноос эхлэн судалгаа хийгдэж, боловсруулсан уг хуулийн төслийг Засгийн газраас дэмжжээ. Тиймээс УИХ-ын хаврын ээлжит бус чуулганаар хэлэлцэх хуулийн төслийн жагсаалтад багтсан байна.

Хуулийн төсөлд тусгаснаар “Активын удирдлагын компани”-ийг 10 жилийн хугацаатай байгуулах бөгөөд төр 20%, хувийн хэвшил 80%-ийн оролцоотой байх аж.

Компани байгуулагдсанаар зээл олголт, санхүүгийн зуучлал нэмэгдэж, зарим зээлдэгчийг хамгаалах боломж олгох, банкны зардал буурах, түгжигдсэн хөрөнгүүдийг эргэлтэд оруулах зэрэг эерэг нөлөөлөл болно хэмээн хуулийн төсөл боловсруулах Ажлын хэсгийн тэргүүн, УИХ-ын гишүүн Б.Баттөмөр ярилаа. Энгийнээр хэлбэл, АУК нь чанаргүй зээлд бүртгэгдсэн хөрөнгүүдийг хямдруулсан үнээр худалдан авч, эдийн засгийн эргэлтэд оруулах нь.

Барьцаа хөрөнгийг зээлийн төлбөртөө авахад шүүхийн болон шийдвэр гүйцэтгэлийн шатанд 3-5 жилийг зарцуулдаг. Энэ нь санхүүгийн хямралыг гүнзгийрүүлж эдийн засгийг сэргээх боломжийг улам хязгаарласаар байна. Тэгэхээр Активын удирдлагын тухай хуулийн гол амин сүнс нь нэгдүгээрт, шүүх шийдвэр гүйцэтгэх процедурын хугацааг богиносгож 1.5 жил болгох, хялбаршуулах, хоёрдугаарт бүх төрлийн татвараас чөлөөлөх явдал аж.

Арилжааны банкин дээр байгаа чанаргүй зээлийг АУК хямдруулж авснаар эрсдлийн санг бууруулж, нөгөө талдаа ч компаниуд хүндрэлээсээ сугарч гарна.

Чанаргүй зээлийн хэмжээ ойролцоогоор 1.8 их наяд төгрөгт хүрээд байгаа гэдгийг Монголбанк учирлаж байгаа ч зээлийн эргэн төлөлтийн асуудлыг бүгдийг нь “цэвэрлэнэ” гэвэл 2 их наяд төгрөгийн хөрөнгөтэй АУК компани байгуулах шаардлагатай болж буй. УИХ-ын хаврын ээлжит бус чуулганаар уг компанийг байгуулах хуулийн төслийг баталж, эрх зүйн орчныг бүрдүүлэхгүй бол оны төгсгөл гэхэд чанаргүй зээлийн хэмжээ бүр ч нэмэгдэхээр дүр зураг харагдаж байна гэдгийг Төв банкнаас сануулав.

Монголын эдийн засаг уул уурхайгаас улам хамааралтай болсоор байна.

Энэхүү хэт хамаарлыг бууруулна уу хэмээн олон улсын эдийн засагчид давтан сануулдаг ч бодит байдал дээр ямар ч хүртээлгүй “сургааль” болон хувирч байна.

2019 онд Олон улсын валютын сангийн хөтөлбөрийн хүрээнд өр бууруулах, валютын нөөц нэмэгдүүлэх, банкны тогтолцоог сайжруулахад чиглэн ажиллах учиртай. Хэдийгээр хөтөлбөрийн хэрэгжилт 2020 онд дуусах ч тасралтгүй нэмэгдсээр байгаа их өр 2021 оноос “сайн уу” хэмээн ирнэ гэдгийг MMJ зургаадугаар сарын дугаартаа дэлгэрэнгүй нийтэлсэн билээ.

Гадны зах зээлээс авсан өр, дотоодын чанаргүй зээлийн дарамтаас гарах нь улстөрчдийн бодлогоос л хамаарна.

Г.ИДЭРХАНГАЙ, MONGOLIAN MINING JOURNAL

|

| Чанаргүй зээлийн жагсаалтыг уул уурхай тэргүүлсээр байх уу? |

|

|

|

|

| Bolod.mn |

|

Сэтгэгдэл (0) |

|

Уншигчдын оруулсан сэтгэгдлийн талаар манай сайт хариуцлага хvлээхгvй болохыг анхаарна уу.

Үгийн санд шүүлтүүр хийсэн болно |

|

|

|

|

|

Нийслэлийн нийтийн тээвэрт Улаанбаатар смарт карт, банкны карт, гар утасны аппликейшн, QR код, бэлэн мөнгө зэрэг сонголтоор төлбөр төлж, нийтийн тээврээр үйлчлүүлж байна

14:27 Нийслэлийн нийтийн тээвэрт зөвхөн Улаанбаатар смарт картаар зорчдог байсан бол 2025 онд цахим төлбөрийн

|

Нийслэлийн нийтийн тээвэрт зөвхөн Улаанбаатар смарт картаар зорчдог байсан бол 2025 онд цахим төлбөрийн »»

|

|

“Нипах вирус хүнээс хүнд дамжин тархсан тохиолдол бүртгэгдээгүй”

14:24 Энэтхэг улсад нипах вирус (Nipah)-ний халдвар дэгдэж, олон хүн өвчилсөн талаар мэдээлэл цахим орчинд тархсан.

|

Энэтхэг улсад нипах вирус (Nipah)-ний халдвар дэгдэж, олон хүн өвчилсөн талаар мэдээлэл цахим орчинд тархсан. »»

|

|

Хил дамнасан цахилгаан хангамж шинэ шатанд ахиж, Хятад-Монголын цахилгаан сүлжээний холболт хурдаслаа

13:25 Орчин үеийн дэвшилтэт технологи, өнөө цагийн ая тухтай амьдрал цахилгаан эрчим хүчтэй салшгүй холбоотой.

|

Орчин үеийн дэвшилтэт технологи, өнөө цагийн ая тухтай амьдрал цахилгаан эрчим хүчтэй салшгүй холбоотой. »»

|

|

Монгол банк 700 ажилтнаасаа 126-ийг нь цомхотгоно

12:54 УИХ-ын дарга Н.Учрал даваа гарагт Монголбанкны ерөнхийлөгч С.Наранцогт, Үндэсний аудитын газрын дарга С.Магнайсүрэн нарыг хүлээн авч уулзсан юм.

|

УИХ-ын дарга Н.Учрал даваа гарагт Монголбанкны ерөнхийлөгч С.Наранцогт, Үндэсний аудитын газрын дарга С.Магнайсүрэн нарыг хүлээн авч уулзсан юм. »»

|

|

Цахимд байршуулсан “юань зарна” гэх зарын дагуу холбогдож 58 сая төгрөгөө залилуулсан гэх гомдол мэдээлэл бүртгэгдлээ

12:43 Энэ оны 01 дүгээр сарын 28-ны өдөр иргэн А нь цахим орчинд байршуулсан “Юань зарна” гэх зарын дагуу өөрийн

|

Энэ оны 01 дүгээр сарын 28-ны өдөр иргэн А нь цахим орчинд байршуулсан “Юань зарна” гэх зарын дагуу өөрийн »»

|

|

Зам, тээврийн сайд 2026 оны гүйцэтгэлийн төлөвлөгөөнд гарын үсэг зурж албажуулав

12:42 Зам, тээврийн сайд Б.Дэлгэрсайхан өнөөдөр харьяа байгууллагуудын дарга нартай 2026 оны гүйцэтгэлийн төлөвлөгөөнд

|

Зам, тээврийн сайд Б.Дэлгэрсайхан өнөөдөр харьяа байгууллагуудын дарга нартай 2026 оны гүйцэтгэлийн төлөвлөгөөнд »»

|

|

Монгол Улсын иргэд Колумб руу визгүй зорчиж эхлэв

12:09 Монгол Улсын иргэд Бүгд Найрамдах Колумб Улс руу өчигдрөөс 30 хоногийн хугацаанд визгүй зорчиж эхэлсэн байна.

|

Монгол Улсын иргэд Бүгд Найрамдах Колумб Улс руу өчигдрөөс 30 хоногийн хугацаанд визгүй зорчиж эхэлсэн байна. »»

|

|

Нийтийн тээвэрт цахим төлбөрийн систем нэвтрүүлснээр орлого 69.3 хувиар өслөө

12:08 Нийслэлийн нийтийн тээвэрт зөвхөн Улаанбаатар смарт картаар зорчдог байсан бол 2025 онд цахим төлбөрийн

|

Нийслэлийн нийтийн тээвэрт зөвхөн Улаанбаатар смарт картаар зорчдог байсан бол 2025 онд цахим төлбөрийн »»

|

|

Ухаалаг камерын системийг найман чиглэлээр ашиглаж байна

11:38 Нийслэл Улаанбаатар хотын хэмжээнд теле камерын нэгдсэн төв болон түүний дэд төвүүдийг дүүрэг бүрд байгуулж,

|

Нийслэл Улаанбаатар хотын хэмжээнд теле камерын нэгдсэн төв болон түүний дэд төвүүдийг дүүрэг бүрд байгуулж, »»

|

|

Сэрэмжлүүлэг: Осгосон байдалтай нас барсан хоёр тохиолдол бүртгэгджээ

11:09 Хүйтний эрч нэмэгдсэн өнгөрсөн амралтын өдрүүдэд осгосон байдалтай нас барсан байж болзошгүй, осгосон нийт 3

|

Хүйтний эрч нэмэгдсэн өнгөрсөн амралтын өдрүүдэд осгосон байдалтай нас барсан байж болзошгүй, осгосон нийт 3 »»

|

|

Улсын хэмжээнд инфляц 7.5 хувьтай гарсан гэв

10:39 Монгол Улсын нийгэм, эдийн засгийн 2025 оны урьдчилсан гүйцэтгэлийг Үндэсний статистикийн хорооноос танилцууллаа.

|

Монгол Улсын нийгэм, эдийн засгийн 2025 оны урьдчилсан гүйцэтгэлийг Үндэсний статистикийн хорооноос танилцууллаа. »»

|

|

Украины элитүүд нэр, нүүрээ алдаж гүйцлээ, авлигад идэгдэж самуурлаа

10:27 Украины нутаг дэвсгэр, хүн ам, байршлын онцлог

|

Украины нутаг дэвсгэр, хүн ам, байршлын онцлог »»

|

|

Улсын аварга малчин, саальчин, фермер, тариаланч, тариаланч хамт олон тодорлоо

10:20 Засгийн газрын 2026 оны нэгдүгээр сарын 28-ны өдрийн хуралдаанаар хөдөө аж ахуйн салбарын Улсын аварга малчин,

|

Засгийн газрын 2026 оны нэгдүгээр сарын 28-ны өдрийн хуралдаанаар хөдөө аж ахуйн салбарын Улсын аварга малчин, »»

|

|

Хятад иргэдэд 25 жилийн хорих ял оноолоо

10:00 Монгол Улсад түр амьдарч байхдаа нутаг нэгтнүүдээ барьцаалж, нэгнийх нь амийг бүрэлгэж, эд хөрөнгийг нь дээрэмдсэн

|

Монгол Улсад түр амьдарч байхдаа нутаг нэгтнүүдээ барьцаалж, нэгнийх нь амийг бүрэлгэж, эд хөрөнгийг нь дээрэмдсэн »»

|

|

Гал түймэр унтраах, аврах 66 дугаар анги шинэ байртай боллоо

09:45 Говийн бүсийн төв-Өмнөговь аймгийн Онцгой байдлын газрын Ханбогд сум дахь Гал түймэр унтраах, аврах 66 дугаар

|

Говийн бүсийн төв-Өмнөговь аймгийн Онцгой байдлын газрын Ханбогд сум дахь Гал түймэр унтраах, аврах 66 дугаар »»

|

|

Ухаалаг камерын хяналтын үр дүнд зөрчил багасаж, уулзваруудын нэвтрүүлэх чадвар 13 хувиар нэмэгдээд байна

08:58 Монгол Улсын Засгийн газрын 2024 оны “Гэмт хэрэг, зөрчлөөс урьдчилан сэргийлэх зарим арга хэмжээний тухай”

|

Монгол Улсын Засгийн газрын 2024 оны “Гэмт хэрэг, зөрчлөөс урьдчилан сэргийлэх зарим арга хэмжээний тухай” »»

|

|

Тог тасрах үеэр “Үгэнд орсонгүй” гэх шалтгаанаар биед нь халдсан хэргийн мөрдөн шалгах ажиллагаа үргэлжилж байна гэв

14:43 "Дотоодын цэргийн 05-р анги"-д алба хааж байсан цэрэг зодуулж эмнэлэгт хүргэгджээ. Тодруулбал, энэ сарын 23-ны өдөр

|

"Дотоодын цэргийн 05-р анги"-д алба хааж байсан цэрэг зодуулж эмнэлэгт хүргэгджээ. Тодруулбал, энэ сарын 23-ны өдөр »»

|

|

З.Анхбат кросс уралдааны 16 дахь түрүүгээр шалгарлаа

14:07 Монголын авто мастеруудын холбооноос зохион байгуулсан энэ оны анхны уралдаан болох улсын аварга шалгаруулах

|

Монголын авто мастеруудын холбооноос зохион байгуулсан энэ оны анхны уралдаан болох улсын аварга шалгаруулах »»

|

|

НИТХ-ын төлөөлөгч Б.Эрдэнэсүхэд холбогдох хэргийн шүүхийн урьдчилсан хэлэлцүүлэг өнөөдөр болно

10:50 НИТХ-ын төлөөлөгч Б.Эрдэнэсүхийг гэр бүлийн хамаарал бүхий харилцаатай хүнийг зодсон, харгис хэрцгий харьцсан,

|

НИТХ-ын төлөөлөгч Б.Эрдэнэсүхийг гэр бүлийн хамаарал бүхий харилцаатай хүнийг зодсон, харгис хэрцгий харьцсан, »»

|

|

АНУ Парисын хэлэлцээрээс албан ёсоор гарчээ

10:36 Уур амьсгалын өөрчлөлтийн тухай Парисын хэлэлцээрээс АНУ албан ёсоор гарсан тухай НҮБ-ын Суурь конвенцийн нарийн

|

Уур амьсгалын өөрчлөлтийн тухай Парисын хэлэлцээрээс АНУ албан ёсоор гарсан тухай НҮБ-ын Суурь конвенцийн нарийн »»

|

|

Засгийн газар тэтгэвэр, тэтгэмжийн хугацаа, олгох журмыг хэлэлцэж байна

10:32 Засгийн газрын ээлжит хуралдаан 08:00 цагт эхэллээ. Хуралдаанаар дараах асуудлыг хэлэлцэж байгаа юм.

|

Засгийн газрын ээлжит хуралдаан 08:00 цагт эхэллээ. Хуралдаанаар дараах асуудлыг хэлэлцэж байгаа юм. »»

|

|

Хамтран хэрэгжүүлсэн төсөл, хөтөлбөрүүдийн үр дүн, цаашдын хамтын ажиллагааны талаар санал солилцлоо

09:54 ОБЕГ-ын дэд дарга, хурандаа Я.Гантөмөр Азийн хөгжлийн банкны ахлах мэргэжилтэн, ноён Юкицүгү Янома болон шинээр

|

ОБЕГ-ын дэд дарга, хурандаа Я.Гантөмөр Азийн хөгжлийн банкны ахлах мэргэжилтэн, ноён Юкицүгү Янома болон шинээр »»

|

|

Улсын хоёрдугаар төв эмнэлэгт мэдрэлийн төв байгуулагдлаа

09:52 Улсын хоёрдугаар төв эмнэлгийн Мэдрэл судлалын тасаг үүсгэн байгуулагдсаны түүхт 50 жилийн ой тохиохын зэрэгцээ,

|

Улсын хоёрдугаар төв эмнэлгийн Мэдрэл судлалын тасаг үүсгэн байгуулагдсаны түүхт 50 жилийн ой тохиохын зэрэгцээ, »»

|

|

Индонези улсад хөрсний гулгалтын улмаас амиа алдсан хүний тоо 38-д хүрчээ

09:50 ЖАКАРТА, 1-р сарын 27 (Синьхуа) -- Индонезийн Баруун Ява мужид хөрсний гулгалт болж, 38 хүн амиа алдаж, хохирогчдыг

|

ЖАКАРТА, 1-р сарын 27 (Синьхуа) -- Индонезийн Баруун Ява мужид хөрсний гулгалт болж, 38 хүн амиа алдаж, хохирогчдыг »»

|

|

Өнөөдөр цахилгааны хязгаарлалт хийх газруудын хуваарь

09:32 2026 оны нэгдүгээр сарын 28-ны 09:00 цагаас эхлэн цахилгаан хязгаарлах хуваарийг Улаанбаатар Цахилгаан Түгээх Сүлжээ(УБЦТС) ТӨХК-аас мэдээллээ.

|

2026 оны нэгдүгээр сарын 28-ны 09:00 цагаас эхлэн цахилгаан хязгаарлах хуваарийг Улаанбаатар Цахилгаан Түгээх Сүлжээ(УБЦТС) ТӨХК-аас мэдээллээ. »»

|

|

Насанд хүрээгүй хүнийг хүчээр биеийг нь үнэлүүлж байсан этгээдүүдийг БНХАУ-аас албадан авчирчээ

15:10 Насанд хүрээгүй хүнийг хүчээр бие үнэлүүлсэн хэрэгт Интерполын “Улаан булан” зараар эрэн сурвалжилж байсан “Б”, “Н”

|

Насанд хүрээгүй хүнийг хүчээр бие үнэлүүлсэн хэрэгт Интерполын “Улаан булан” зараар эрэн сурвалжилж байсан “Б”, “Н” »»

|

|

З.Төмөртөмөө: Иргэд 103 дугаарт дуудлага өгөөд 3 цаг хүлээж байна

15:06 НИТХ-ын Зөвлөл Нийслэлийн түргэн тусламжийн 103 төвд ажиллалаа. Хурлын үеэр НИТХ-ын Төлөөлөгч, Зөвлөлийн

|

НИТХ-ын Зөвлөл Нийслэлийн түргэн тусламжийн 103 төвд ажиллалаа. Хурлын үеэр НИТХ-ын Төлөөлөгч, Зөвлөлийн »»

|

|

Шуурхай удирдлага, зарлан мэдээллийн төвийн алба хаагчдыг хамруулсан цахим уулзалтыг зохион байгууллаа

14:59 ОБЕГ-ын Ажиллагааны удирдлагын газраас төв, орон нутгийн Онцгой байдлын байгууллагын шуурхай удирдлага, зарлан

|

ОБЕГ-ын Ажиллагааны удирдлагын газраас төв, орон нутгийн Онцгой байдлын байгууллагын шуурхай удирдлага, зарлан »»

|

|

Америкийн нисэх онгоц тээгч хөлөг онгоцууд Ойрх Дорнодод иржээ

13:29 ВАШИНГТОН, 2026 оны нэгдүгээр сарын 27 /СNN/. Тэнгисийн цэргийн хүчний “USS Abraham Lincoln” хөлөг онгоцыг

|

ВАШИНГТОН, 2026 оны нэгдүгээр сарын 27 /СNN/. Тэнгисийн цэргийн хүчний “USS Abraham Lincoln” хөлөг онгоцыг »»

|

|

Ц.Цогтбаатар бэртлээс эргэн ирж, аваргаа дахин баталлаа

11:39 “2028 оны олимп ойрхон байна даа”

|

“2028 оны олимп ойрхон байна даа” »»

|

|

Хэлэлцээ хэмээх дээрэм буюу “Монгол Зэлтэрийн гацаа”

11:01 “…Бухан бярууны зовлонг бух ойлгодоггүй” гэдэг үг бий. Хэн нэгний асуудлыг хүн бүхэн мэдэхгүй л гэсэн үг. Үүний нэг

|

“…Бухан бярууны зовлонг бух ойлгодоггүй” гэдэг үг бий. Хэн нэгний асуудлыг хүн бүхэн мэдэхгүй л гэсэн үг. Үүний нэг »»

|

|

Монгол дахь гадаад ажилчдын тоо гурван жилд гурав дахин өсжээ

10:14 Манай улсад хөдөлмөрийн гэрээгээр өнгөрсөн оны байдлаар 102 орноос 9400 хүн ажиллаж байгаа аж. Энэ нь 2024

|

Манай улсад хөдөлмөрийн гэрээгээр өнгөрсөн оны байдлаар 102 орноос 9400 хүн ажиллаж байгаа аж. Энэ нь 2024 »»

|

|

УИХ-ын гишүүн Г.Тэмүүлэн: Малчдын залгамж халааг бэлтгэхэд анхаарна

10:07 УИХ-ын гишүүн, Аюулгүй байдал, гадаад бодлогын байнгын хорооны дарга Г.Тэмүүлэн Архангай аймгийн Хангай,

|

УИХ-ын гишүүн, Аюулгүй байдал, гадаад бодлогын байнгын хорооны дарга Г.Тэмүүлэн Архангай аймгийн Хангай, »»

|

|

Өнгөрсөн онд 73 удаагийн цаг агаарын гаралтай аюулт болон гамшигт үзэгдэл тохиолдсон байна

10:01 Ус цаг уур, орчны судалгаа, мэдээллийн хүрээлэнгээс гаргасан өнгөрөгч 2025 оны уур амьсгалын тойм мэдээллээр тус онд

|

Ус цаг уур, орчны судалгаа, мэдээллийн хүрээлэнгээс гаргасан өнгөрөгч 2025 оны уур амьсгалын тойм мэдээллээр тус онд »»

|

|

“УБТЗ” ХНН эх оронч худалдан авалтаараа салбараа тэргүүлжээ

21:43 Монголын Үндэсний Худалдаа Аж Үйлдвэрийн Танхимын Их танхимд зохион байгуулсан Монгол Улсын

|

Монголын Үндэсний Худалдаа Аж Үйлдвэрийн Танхимын Их танхимд зохион байгуулсан Монгол Улсын »»

|

|

Эрт илрүүлгийг орон даяар эхлүүлэхээр бэлдэж байна гэв

18:08 Санхүүжилтгүйн улмаас зогсоосон эрт илрүүлэх үзлэгийг орон даяар дахин эхлүүлэхээр бэлдэж буй талаар Эрүүл мэндийн

|

Санхүүжилтгүйн улмаас зогсоосон эрт илрүүлэх үзлэгийг орон даяар дахин эхлүүлэхээр бэлдэж буй талаар Эрүүл мэндийн »»

|

|

Тайванийн 101 давхар барилгын оройд хамгаалалтын олсгүйгээр гарчээ

17:12 ТАЙБЭЙ, 2026 оны нэгдүгээр сарын 26 /Reuters/. Америкийн авирагч Алекс Хоннольд Тайванийн хамгийн өндөр

|

ТАЙБЭЙ, 2026 оны нэгдүгээр сарын 26 /Reuters/. Америкийн авирагч Алекс Хоннольд Тайванийн хамгийн өндөр »»

|

|

Ерөнхийлөгч өвөлжилт, хаваржилтын нөхцөл байдал, эрчим хүчний асуудлаар сайд болон ТӨХК, агeнтлагийн дарга нартай уулзаж байна

17:06 Eрөнхийлөгч У.Хүрэлсүх Засгийн газрын сайд нар болон зарим ТӨХК, агeнтлагийн дарга нартай өвөлжилт, хаваржилтын

|

Eрөнхийлөгч У.Хүрэлсүх Засгийн газрын сайд нар болон зарим ТӨХК, агeнтлагийн дарга нартай өвөлжилт, хаваржилтын »»

|

|

Бодлого, үйл ажиллагааны талаар танилцуулж, үүрэг чиглэл өглөө

16:12 Энэ үеэр Онцгой байдлын байгууллагаас хэрэгжүүлж байгаа бодлогын баримт бичгүүд, төсөл хөтөлбөр, түүний хэрэгжилт,

|

Энэ үеэр Онцгой байдлын байгууллагаас хэрэгжүүлж байгаа бодлогын баримт бичгүүд, төсөл хөтөлбөр, түүний хэрэгжилт, »»

|

|

Украин дахь хямралыг бүх талаас нь судлах хэрэгтэй!

10:02 Дэлхийн дайны хазаарлагч хүчин зүйлүүдийн тоог нь, бас хүчийг нь нэмэх хэрэгтэй

|

Дэлхийн дайны хазаарлагч хүчин зүйлүүдийн тоог нь, бас хүчийг нь нэмэх хэрэгтэй »»

|

|

Дөрвөн дансны арга гээч схем

09:37 • 1 данстай хүн “мөнгөний урсгал”-аа хэзээ ч барьж чаддаггүй. Харин 4 данстай хүн санхүүгээ удирддаг гэнэ.

|

• 1 данстай хүн “мөнгөний урсгал”-аа хэзээ ч барьж чаддаггүй. Харин 4 данстай хүн санхүүгээ удирддаг гэнэ. »»

|

|

Малаа хайхаар явсан 31 настай залууг эсэн мэнд олжээ

09:36 Мандал сумын Төмөрзамчдын 1 дүгээр багийн “Ноёд” гэх газарт малаа хайхаар гарсан 31 настай эрэгтэйг эрэн хайх

|

Мандал сумын Төмөрзамчдын 1 дүгээр багийн “Ноёд” гэх газарт малаа хайхаар гарсан 31 настай эрэгтэйг эрэн хайх »»

|

|

Б.Гончигсүрэн улсын аваргад тав дахь удаагаа түрүүллээ

09:27 Жүдо бөхийн насанд хүрэгчдийн УАШТ-ий хүнд жинд ОУХМ Б.Гончигсүрэн, Г.Алтанбагана нар аваргын төлөө хүч сорьсон.

|

Жүдо бөхийн насанд хүрэгчдийн УАШТ-ий хүнд жинд ОУХМ Б.Гончигсүрэн, Г.Алтанбагана нар аваргын төлөө хүч сорьсон. »»

|

|

-90 кг-д А.Мөнх-Эрдэнэ түрүүллээ

09:26 Жүдо бөхийн УАШТ-ий -90 кг-ын жинд Дархан-Уул аймгийн бөх Б.Мөнхбаяр, “Хилчин” спорт хорооны тамирчин

|

Жүдо бөхийн УАШТ-ий -90 кг-ын жинд Дархан-Уул аймгийн бөх Б.Мөнхбаяр, “Хилчин” спорт хорооны тамирчин »»

|

|

Ирэх хоёрдугаар сарын цаг агаарын ерөнхий төлөв

09:23 Цаг уурын байгууллагаас гаргасан ирэх хоёрдугаар сарын цаг агаарын ерөнхий төлөвөөр эхээр ихэнх нутгаар хүйтчний

|

Цаг уурын байгууллагаас гаргасан ирэх хоёрдугаар сарын цаг агаарын ерөнхий төлөвөөр эхээр ихэнх нутгаар хүйтчний »»

|

|

Онцгой байдлын салбарын хамтын ажиллагааг өргөжүүлнэ

09:18 Монгол Улсын Шадар сайд Х.Ганхуяг тэргүүтэй төлөөлөгчид Бүгд Найрамдах Казахстан Улсын Астана хотноо хийж буй

|

Монгол Улсын Шадар сайд Х.Ганхуяг тэргүүтэй төлөөлөгчид Бүгд Найрамдах Казахстан Улсын Астана хотноо хийж буй »»

|

|

Мансууруулах эм, сэтгэцэд нөлөөт бодис хэрэглэдэг 30.000 далд хэрэглэгч байж болзошгүй

19:41 Сүүлийн жилүүдэд дэлхий дахинд мансууруулах эм, сэтгэцэд нөлөөт бодисын хууль бус эрэлт, нийлүүлэлт, худалдан

|

.jpg "Томруулж харах")

Сүүлийн жилүүдэд дэлхий дахинд мансууруулах эм, сэтгэцэд нөлөөт бодисын хууль бус эрэлт, нийлүүлэлт, худалдан »»

|

|

“Лалын улс”-ын гишүүдийг Ирак руу шилжүүлж эхэлжээ

15:29 ВАШИНГТОН, 2026 оны нэгдүгээр сарын 22 /Кazinform/. Сирид баривчлагдсан “Лалын улс” бүлэглэлийн 7 мянга

|

ВАШИНГТОН, 2026 оны нэгдүгээр сарын 22 /Кazinform/. Сирид баривчлагдсан “Лалын улс” бүлэглэлийн 7 мянга »»

|

|

2026 оны Жүдо бөхийн улсын аварга шалгаруулах тэмцээн Чингис хотод эхэллээ

14:08 Жүдо бөхийн насанд хүрэгчдийн 2026 оны улсын аварга шалгаруулах тэмцээн энэ сарын 23-нд Хэнтий аймгийн Чингис

|

Жүдо бөхийн насанд хүрэгчдийн 2026 оны улсын аварга шалгаруулах тэмцээн энэ сарын 23-нд Хэнтий аймгийн Чингис »»

|

|

"One Championship" холбооны холимог тулаанч Б.Бат-Очир өнөөдөр тулалдана

14:06 Өнөөдөр "One Championship" холбооны ээлжит тулаан болно.

|

Өнөөдөр "One Championship" холбооны ээлжит тулаан болно. »»

|

|

|

Украины элитүүд нэр, нүүрээ алдаж гүйцлээ, авлигад идэгдэж самуурлаа

10:27 Украины нутаг дэвсгэр, хүн ам, байршлын онцлог

|

Украины нутаг дэвсгэр, хүн ам, байршлын онцлог »»

|

|

Ши Жиньпиний эсрэг төрийн эргэлт хийх оролдлогыг сүүлийн мөчид зогсоож чаджээ

09:49 Авлигын хэргээр баривчлагдсан гэх Хятадын Ардын чөлөөлөх армийн дотор Цэргийн төв зөвлөлийн орлогч дарга Жан Юшя,

|

Авлигын хэргээр баривчлагдсан гэх Хятадын Ардын чөлөөлөх армийн дотор Цэргийн төв зөвлөлийн орлогч дарга Жан Юшя, »»

|

|

АНУ Парисын хэлэлцээрээс албан ёсоор гарчээ

10:36 Уур амьсгалын өөрчлөлтийн тухай Парисын хэлэлцээрээс АНУ албан ёсоор гарсан тухай НҮБ-ын Суурь конвенцийн нарийн

|

Уур амьсгалын өөрчлөлтийн тухай Парисын хэлэлцээрээс АНУ албан ёсоор гарсан тухай НҮБ-ын Суурь конвенцийн нарийн »»

|

|

Индонези улсад хөрсний гулгалтын улмаас амиа алдсан хүний тоо 38-д хүрчээ

09:50 ЖАКАРТА, 1-р сарын 27 (Синьхуа) -- Индонезийн Баруун Ява мужид хөрсний гулгалт болж, 38 хүн амиа алдаж, хохирогчдыг

|

ЖАКАРТА, 1-р сарын 27 (Синьхуа) -- Индонезийн Баруун Ява мужид хөрсний гулгалт болж, 38 хүн амиа алдаж, хохирогчдыг »»

|

|

Америкийн нисэх онгоц тээгч хөлөг онгоцууд Ойрх Дорнодод иржээ

13:29 ВАШИНГТОН, 2026 оны нэгдүгээр сарын 27 /СNN/. Тэнгисийн цэргийн хүчний “USS Abraham Lincoln” хөлөг онгоцыг

|

ВАШИНГТОН, 2026 оны нэгдүгээр сарын 27 /СNN/. Тэнгисийн цэргийн хүчний “USS Abraham Lincoln” хөлөг онгоцыг »»

|

|

Макрон Европын Холбооны хамгийн нөлөөтэй албан тушаалд очиж магадгүй гэв

11:40 Францын Ерөнхийлөгч Эмманюэль Макрон ирээдүйд Европын Холбооны хамгийн нөлөө бүхий албан тушаалд өрсөлдөх

|

Францын Ерөнхийлөгч Эмманюэль Макрон ирээдүйд Европын Холбооны хамгийн нөлөө бүхий албан тушаалд өрсөлдөх »»

|

|

Хятад: Цэргийн 2 өндөр албан тушаалтныг мөрдөн шалгаж эхэлжээ

10:56 Хятадын Батлан хамгаалах яам хамгийн өндөр түвшний генералаа сахилга бат, хууль тогтоомжийг ноцтой зөрчсөн хэргээр

|

Хятадын Батлан хамгаалах яам хамгийн өндөр түвшний генералаа сахилга бат, хууль тогтоомжийг ноцтой зөрчсөн хэргээр »»

|

|

Хүчтэй цасан шуурганы улмаас АНУ-д онцгой байдал зарлажээ

09:57 ВАШИНГТОН, 2026 оны нэгдүгээр сарын 26 /Reuters/. АНУ-д хүчтэй цасан шуурга, хүйтэн агаар дагуулан ирсэн “Ферн”

|

ВАШИНГТОН, 2026 оны нэгдүгээр сарын 26 /Reuters/. АНУ-д хүчтэй цасан шуурга, хүйтэн агаар дагуулан ирсэн “Ферн” »»

|

|

Тайванийн 101 давхар барилгын оройд хамгаалалтын олсгүйгээр гарчээ

17:12 ТАЙБЭЙ, 2026 оны нэгдүгээр сарын 26 /Reuters/. Америкийн авирагч Алекс Хоннольд Тайванийн хамгийн өндөр

|

ТАЙБЭЙ, 2026 оны нэгдүгээр сарын 26 /Reuters/. Америкийн авирагч Алекс Хоннольд Тайванийн хамгийн өндөр »»

|

|

Сэлэм зөрүүлж, салам байлдахгүй АНУ, Европ хоёр

11:43 Та зургаа зур, битгий бич гэсэн уриалга (эсвэл шүүмж) явж байна лээ. Би бүр бичих дон хөдлөөд улам бичмээр санагдаад

|

Та зургаа зур, битгий бич гэсэн уриалга (эсвэл шүүмж) явж байна лээ. Би бүр бичих дон хөдлөөд улам бичмээр санагдаад »»

|

|

Украин дахь хямралыг бүх талаас нь судлах хэрэгтэй!

10:02 Дэлхийн дайны хазаарлагч хүчин зүйлүүдийн тоог нь, бас хүчийг нь нэмэх хэрэгтэй

|

Дэлхийн дайны хазаарлагч хүчин зүйлүүдийн тоог нь, бас хүчийг нь нэмэх хэрэгтэй »»

|

|

“Лалын улс”-ын гишүүдийг Ирак руу шилжүүлж эхэлжээ

15:29 ВАШИНГТОН, 2026 оны нэгдүгээр сарын 22 /Кazinform/. Сирид баривчлагдсан “Лалын улс” бүлэглэлийн 7 мянга

|

ВАШИНГТОН, 2026 оны нэгдүгээр сарын 22 /Кazinform/. Сирид баривчлагдсан “Лалын улс” бүлэглэлийн 7 мянга »»

|

|

Хиймэл оюуны аюулгүй байдлын тухай анхны хууль Өмнөд Солонгост хэрэгжиж эхэлжээ

10:52 СӨҮЛ, 2026 оны нэгдүгээр сарын 22 /Yonhap/. “Хиймэл оюуныг аюулгүй ашиглахыг зохицуулах тухай цогц хуулийг"

|

СӨҮЛ, 2026 оны нэгдүгээр сарын 22 /Yonhap/. “Хиймэл оюуныг аюулгүй ашиглахыг зохицуулах тухай цогц хуулийг" »»

|

|

“Лалын улс”-ын гишүүдийг Ирак руу шилжүүлж эхэлжээ

09:14 ВАШИНГТОН, 2026 оны нэгдүгээр сарын 22 /Кazinform/. Сирид баривчлагдсан “Лалын улс” бүлэглэлийн 7 мянга

|

ВАШИНГТОН, 2026 оны нэгдүгээр сарын 22 /Кazinform/. Сирид баривчлагдсан “Лалын улс” бүлэглэлийн 7 мянга »»

|

|

В.Путин АНУ-ын тусгай элч Уиткоффтой уулзана

11:18 МОСКВА, 2026 оны нэгдүгээр сарын 22 /Reuters/. Дөрөв шахам жил үргэлжилж буй Орос, Украины дайныг

|

МОСКВА, 2026 оны нэгдүгээр сарын 22 /Reuters/. Дөрөв шахам жил үргэлжилж буй Орос, Украины дайныг »»

|

|

Испанид дахин нэг галт тэрэг замаасаа гарч нэг хүн амь үрэгджээ

10:34 Мягмар гарагт /2026.01.21/ Испанийн Барселона хотын ойролцоо зорчигч тээврийн галт тэрэг замаасаа гарч, жолооч нь нас барсан байна.

|

Мягмар гарагт /2026.01.21/ Испанийн Барселона хотын ойролцоо зорчигч тээврийн галт тэрэг замаасаа гарч, жолооч нь нас барсан байна. »»

|

|

Гренландын асуудлаар Трамп, Рютте нар ерөнхий тохиролцоонд хүрчээ

10:16 Дани улсын эзэмшил дэх өөртөө засах эрх бүхий нутаг дэвсгэр болох Гренландын асуудлаар зарчмын тохиролцоонд

|

Дани улсын эзэмшил дэх өөртөө засах эрх бүхий нутаг дэвсгэр болох Гренландын асуудлаар зарчмын тохиролцоонд »»

|

|

Шинзо Абэг хөнөөсөн алуурчинд бүх насаар нь хорих ял оноолоо

08:55 Японы Нара мужийн шүүх 2022 оны долоодугаар сард гар хийцийн галт зэвсгээр Ерөнхий сайд асан Шинзо Абэг

|

Японы Нара мужийн шүүх 2022 оны долоодугаар сард гар хийцийн галт зэвсгээр Ерөнхий сайд асан Шинзо Абэг »»

|

|

Э.Макрон: Хэн хүчтэй нь гэдэг хуулийг бид хүлээн зөвшөөрөхгүй

11:13 ДАВОС, 2026 оны нэгдүгээр сарын 21 /DW/. АНУ-ын зүгээс үзүүлж буй дарамт сүрдүүлэгт Европ тив автахгүй,

|

ДАВОС, 2026 оны нэгдүгээр сарын 21 /DW/. АНУ-ын зүгээс үзүүлж буй дарамт сүрдүүлэгт Европ тив автахгүй, »»

|

|

БНСУ-ын Засгийн газар оюутнуудыг AI ашиглахыг хориглоно гэв

15:14 Өмнөд Солонгосын их, дээд сургуулиудын оюутнууд дунд хиймэл оюун ухаанаар хичээлээ хийлгэх тохиолдол ихээр гарах

|

Өмнөд Солонгосын их, дээд сургуулиудын оюутнууд дунд хиймэл оюун ухаанаар хичээлээ хийлгэх тохиолдол ихээр гарах »»

|

|

|

Д.Амарбаясгалан: УИХ-ын гишүүд хэт ЭМЗЭГ байгаад хэрэггүй. Гүтгэх, доромжлуулах олон нөхцөл байдлыг улстөрч хүн туулаад явдаг

14:42 Д.Амарбаясгалан: УИХ-ын гишүүд хэт ЭМЗЭГ байгаад хэрэггүй. Гүтгэх, доромжлуулах олон нөхцөл байдлыг улстөрч хүн туулаад явдаг

|

Д.Амарбаясгалан: УИХ-ын гишүүд хэт ЭМЗЭГ байгаад хэрэггүй. Гүтгэх, доромжлуулах олон нөхцөл байдлыг улстөрч хүн туулаад явдаг »»

|

|

Ерөнхий сайд Л.Оюун-Эрдэнэ: Боловсролын чанар, хүртээмжийн асуудлыг төвлөрлийг сааруулах, нийслэл Улаанбаатар хотын түгжрэлийг бууруулах бодлоготой уялдуулж шийдвэрлэнэ

18:07 Монгол Улсын Ерөнхий сайд Л.Оюун-Эрдэнэ: Боловсролын чанар, хүртээмжийн асуудлыг төвлөрлийг сааруулах, нийслэл

|

Монгол Улсын Ерөнхий сайд Л.Оюун-Эрдэнэ: Боловсролын чанар, хүртээмжийн асуудлыг төвлөрлийг сааруулах, нийслэл »»

|

|

ХЗДХ-ийн сайд О.Алтангэрэл: Ухаа Худагийн ордын төрийн эзэмшлийн хувь хэмжээг тогтоох тогтоолын төслийг УИХ-д өргөн мэдүүлнэ

12:07 Монгол Улсын Засгийн газраас стратегийн ач холбогдол бүхий ашигт малтмалын орд гэж УИХ-аас тогтоосон Ухаа Худагийн

|

Монгол Улсын Засгийн газраас стратегийн ач холбогдол бүхий ашигт малтмалын орд гэж УИХ-аас тогтоосон Ухаа Худагийн »»

|

|

Батзандан яаж ажиллах ёстойг Учрал санууллаа

14:24

|

|

|

Нүүрсний үнэ унаж байгаатай холбоотойгоор төсөвт тодотгол хийх үү гэдэг асуудал үүссэн

18:27 Нүүрсний үнэ унаж байгаатай холбоотойгоор төсөвт тодотгол хийх үү гэдэг асуудал үүссэн. Харин энэ талаар Сангийн сайд

|

Нүүрсний үнэ унаж байгаатай холбоотойгоор төсөвт тодотгол хийх үү гэдэг асуудал үүссэн. Харин энэ талаар Сангийн сайд »»

|

|

Сар шинийн амралтыг 7-10 хоног болгож сунгахыг та дэмжих үү?

21:13

|

|

|

Б.Жаргалсайхан: Монголчууд юм үзээгүй зангаасаа болж дээр доороо хэрэлдэж алалцдаг учраас улс хөгжихгүй байна

11:50

|

|

|

ВИДЕО: БНСУ-ын Ерөнхийлөгч Юн Сок Ёол баривчлагдахаасаа өмнө богино хэмжээний ганцаарчилсан мэдэгдэл хийжээ

17:15 Онц байдал тогтоосонтой нь холбогдуулан БНСУ-ын Ерөнхийлөгч Юн Сок Ёолийг баривчлах тушаал гаргаж өнөөдөр өглөө

|

Онц байдал тогтоосонтой нь холбогдуулан БНСУ-ын Ерөнхийлөгч Юн Сок Ёолийг баривчлах тушаал гаргаж өнөөдөр өглөө »»

|

|

Хамтарсан Засгийн газрын 2024-2028 онд хэрэгжүүлэх 14 мега төслийг танилцуулж байна - Төсөл-8 Гангийн үйлдвэр

11:33

|

|

|

150 мВт хүчин чадалтай станц эрчим хүчээ нийлүүлж эхэллээ

18:43

|

|

|

СТАНДАРТ бидний амьд явах баталгаа

18:22

|

|

|

Эрчим хүчний салбарт хөрөнгө оруулж байгаа хувийн хэвшлийнхэндээ баярлалаа

13:48 Эрчим хүчний салбарт хөрөнгө оруулж байгаа хувийн хэвшлийнхэндээ баярлалаа. Хамтдаа зүтгэж, эрчээ алдсан ЭРЧИМ ХҮЧНИЙ салбарыг сэргээцгээе!

#GoMongolia

|

Эрчим хүчний салбарт хөрөнгө оруулж байгаа хувийн хэвшлийнхэндээ баярлалаа. Хамтдаа зүтгэж, эрчээ алдсан ЭРЧИМ ХҮЧНИЙ салбарыг сэргээцгээе!

#GoMongolia »»

|

|

Х.Нямбаатар: “Сэлбэ дэд төв” дээр газар чөлөөлөлт 2200 айлаас 1500 айлтай гэрээ хийгээд байна

10:57 Нийслэлийн Засаг дарга бөгөөд Улаанбаатар хотын захирагч Х.Нямбаатар: “Сэлбэ дэд төв” дээр газар чөлөөлөлт 2200 айлаас

|

Нийслэлийн Засаг дарга бөгөөд Улаанбаатар хотын захирагч Х.Нямбаатар: “Сэлбэ дэд төв” дээр газар чөлөөлөлт 2200 айлаас »»

|

|

Ерөнхий сайд Л.Оюун-Эрдэнэ Улаанбаатар хотын бүтээн байгуулалтын талаар сэтгүүлчдийн асуултад хариуллаа

17:57 Ерөнхий сайд Л.Оюун-Эрдэнэ: Хамтарсан Засгийн газар Бүсчилсэн хөгжлийн бодлого бүхий үйл ажиллагааны хөтөлбөр хэрэгжүүлнэ.

|

Ерөнхий сайд Л.Оюун-Эрдэнэ: Хамтарсан Засгийн газар Бүсчилсэн хөгжлийн бодлого бүхий үйл ажиллагааны хөтөлбөр хэрэгжүүлнэ. »»

|

|

Хамтарсан Засгийн газар 2024-2028 онд 14 мега төсөл хэрэгжүүлнэ

23:25 Төсөл-1

|

|

|

Элон Маск хиймэл оюун ухаан ашиглан дэлхийн удирдагчдын загварын шоу хийжээ

22:02 Элон Маск дэлхийн улс төрийн удирдагчид болон технологийн аваргуудыг хиймэл оюун ухаанаар бүтээгдсэн виртуал

|

Элон Маск дэлхийн улс төрийн удирдагчид болон технологийн аваргуудыг хиймэл оюун ухаанаар бүтээгдсэн виртуал »»

|

|

Авлигачид ялах уу, ард түмэн ялах уу?

20:36

|

|

|

Ахмадуудад туслах робот хүүг зохион бүтээжээ

14:45 Германий “Navel Robotics” гэх гарааны компани өндөр настнуудын асрамжийн газарт ашиглах зориулалттай робот үйлдвэрлэж эхэлжээ.

|

Германий “Navel Robotics” гэх гарааны компани өндөр настнуудын асрамжийн газарт ашиглах зориулалттай робот үйлдвэрлэж эхэлжээ. »»

|

|

Газар тариалан, гурилын үйлдвэрлэл жилд 3-4% ашигтай. Харин уул уурхайн үйлдвэрлэл 40-50% ашигтай

20:57

|

|

|

Дубай хотод “нисдэг хүмүүс”-ийн анхны уралдаан зохион байгуулагджээ

14:35 Арабын Нэгдсэн Эмират Улсын Дубай хотод өчигдөр анх удаагаа “нисдэг хүмүүс”-ийн уралдаан зохион байгуулагджээ.

|

Арабын Нэгдсэн Эмират Улсын Дубай хотод өчигдөр анх удаагаа “нисдэг хүмүүс”-ийн уралдаан зохион байгуулагджээ. »»

|

|

|

|